De markt voor alternatieve financiering voor het midden- en kleinbedrijf (MKB) is vorig jaar met 26% gegroeid. Dat blijkt uit een rapport van de Stichting MKB Financiering. Inmiddels klopt één op de vijf ondernemers voor geld aan bij andere partijen dan traditionele banken.

De tijd dat kleine en middelgrote ondernemers standaard naar hun huisbank gaan voor een lening, is voorbij. Ze gaan steeds vaker op zoek naar alternatieve financieringsvormen.

Lappendeken

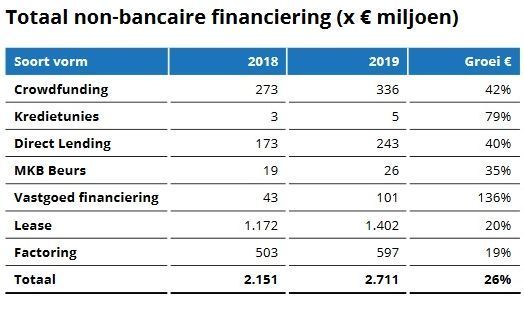

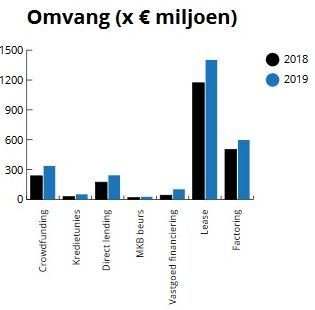

De markt van non-bancaire financiering is een lappendeken van verschillende mogelijkheden. Lease (51,72%) is de meest populaire vorm, gevolgd door factoring (22,03%), crowdfunding (12,39%), direct lending (8,96%), vastgoed (3,74%), MKB Beurs (0,97%) en kredietunies (0,19%).

Uit de cijfers van Stichting MKB Financiering blijkt dat er vorig jaar in totaal meer dan 2,7 miljard euro is verstrekt aan het MKB via non-bancaire financiering. Dat is 26% meer dan in 2018, toen de teller stond op 2,15 miljard euro. In totaal werden er 49.120 verschillende financieringen verstrekt door andere partijen dan banken.

De onderzoekers trekken hieruit de conclusie dat financiering zonder tussenkomst van banken in ons land inmiddels de experimentele fase voorbij is en een serieuze positie in de financieringsmarkt voor MKB-bedrijven heeft ingenomen.

Vooral grote groei bij kleinere financieringen

Vooral bij klein-zakelijke financieringen onder 1 miljoen euro, is een grote groei te zien. Deze financieringen worden vooral aangevraagd door bedrijven met een jaaromzet tot 5 miljoen euro.

In deze categorie werden 49.120 financieringen door andere partijen dan banken verstrekt: 41% meer dan in 2018.

Er werd in totaal 2,25 miljard euro gefinancierd door niet-bancaire partijen. Dat is een stijging van 18% ten opzichte van 2018. Door banken werd daarentegen werd 8,14 miljard euro verstrekt in deze categorie. Dat is nog altijd ruim drie keer zoveel als de non-bancaire financiering, maar wel een daling van 16% ten opzichte van 2018. Er is hier dus duidelijk sprake van een verschuiving van banken naar andere partijen.

In totaal is afgelopen jaar 22% van de financiering onder 1 miljoen euro gefinancierd door niet-banken.

Banken worden ingehaald

De Stichting MKB Financiering voorspelt verwacht dat deze trend doorzet en dat banken over drie jaar zijn ingehaald door andere partijen wat betreft de financiering van bedragen onder de 1 miljoen euro. Volgens ramingen van de brancheorganisatie zal de totale omvang van non-bancaire financieringen aan kleinzakelijke klanten onder de 1 miljoen euro in 2023 zijn opgelopen naar 4,4 miljard euro, tegen 4,05 miljard euro voor financiering door traditionele banken.

Als die prognose uitkomt, wordt in 2023 ongeveer 52% van de geldverstrekkingen onder 1 miljoen euro door niet-banken verstrekt. De onderzoekers merken wel op dat het onderzoek betrekking heeft op 2019: nog voor de coronacrisis uitbrak. Dus hierbij moet wel een slag om de arm worden gemaakt.

Grote verschillen

Bij elke financieringsvorm is sprake van een dubbelcijferige groei. Maar er zijn wel grote verschillen te zien tussen de verschillende categorieën:

Kredietunies en vastgoedfinanciering: Grootste procentuele groei

Zoals u in de bovenstaande tabel kunt zien is de markt voor vastgoedfinanciering ruim in omvang verdubbeld.

Kredietunies (een coöperatieve kredietvereniging zonder winstoogmerk, waarbij ondernemers aan elkaar geld uitlenen) vormen nog slechts een kleine loot aan de stam van alternatieve financiering. Maar het totale bedrag dat bij deze categorie door ondernemers werd opgehaald is vorig jaar wel met 79% gestegen.

Lease en factoring: grootste markt

De financiering via lease en factoring is procentueel minder hard gestegen. Maar deze financieringvormen maken samen maar liefst 74% van de non-bancaire financiering uit:

Bij factoring laten ondernemers facturen als voorschot uitbetalen door een factoringmaatschappij, die de bedragen vervolgens int bij de klant. Bij leasen is de lening verbonden aan een object, zoals een auto of een machine. De overeenkomst tussen deze twee financieringsvormen is dat ze beiden zijn verbonden aan een onderpand: in het ene geval gaat het om uitstaande vorderingen; in het andere geval om een object.

Crowdfunding: Vooral toename bij grote leningen

Bij crowdfunding (waarbij een grote groep beleggers samen in één project of bedrijf investeert) steeg de financieringsomvang met 42%. Opvallend was dat hier vooral een grote stijging was in het aantal leningen boven 1 miljoen euro: het aantal verstrekkingen steeg hier met 96%, terwijl het aantal leningen onder de 50.000 euro juist met 9% is gedaald.

Direct lending: ... hier juist groei bij kleinere leningen

Het totale bedrag dat via direct lending werd opgehaald steeg met 40%. Hierbij verstrekken niet-bancaire partijen rechtstreeks leningen aan bedrijven. Omdat de bank bij deze financieringsvorm buitenspel staat, verloopt het proces vaak heel snel en efficiënt. Voor kleine bedragen wordt de financieringsaanvraag vaak online beoordeeld. In deze categorie valt op dat het aantal verstrekkingen tussen 250.000 euro en 1 miljoen euro met 91% is gestegen.

Lees ook: Nederlandse crowdfundmarkt is gehalveerd