De waarde van een gemiddelde koopwoning is afgelopen jaar met bijna 20% opgelopen. Hoewel de verleiding groot is om meer te bieden dan de vraagprijs, is het verstandig hier terughoudend mee te zijn. Anders ligt een financiële strop op de loer.

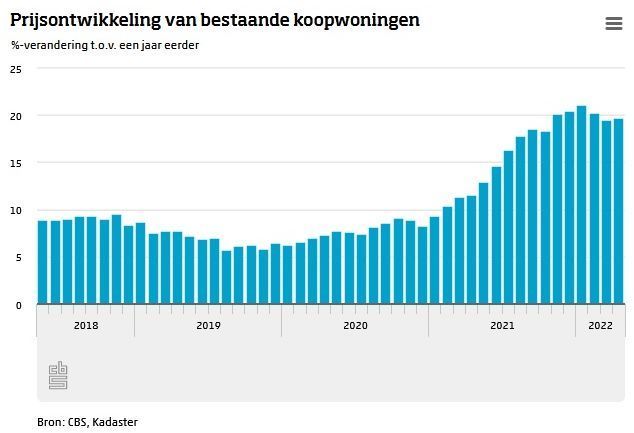

De waarde van een gemiddelde koopwoning is afgelopen jaar met 19,7% gestegen, zo blijkt uit een meting van het CBS en het Kadaster. De prijsstijging is iets hoger dan in maart (19,5%), maar lager dan in februari (20,2%) en januari (21,1%). Het lijkt dus iets te stabiliseren.

Een woning kost nu gemiddeld €429.020

Voor een huis werd vorige maand gemiddeld €429.020 neergeteld, ruim €66.000 meer dan een jaar eerder.

De huizenprijzen zitten inmiddels al bijna negen jaar in de lift. Sinds het dieptepunt in juni 2013 zijn ze met maar liefst 96% opgelopen: bijna een verdubbeling dus.

De belangrijkste oorzaak voor de forse prijsstijgingen is het lage aanbod aan woningen en de lage hypotheekrente, al loopt de rente de laatste maanden wel behoorlijk op.

Woningverkopen nemen verder af

Toch is dit geen reden voor makelaars om de vlag uit te hangen, want het aantal verkochte woningen neemt al enige tijd af. Vorige maand wisselden 15.972 woningen van eigenaar. Dat is bijna 16% minder dan een jaar eerder.

Dit cijfer is wel een stuk lager dan in de maanden ervoor, want gemeten over de eerste vier maanden van dit jaar is het aantal woningtransacties met 30% op jaarbasis gedaald.

Overbieden is de norm

Die giftige cocktail van krapte op de woningmarkt, een grote vraag naar woningen en de lage rente leidt ertoe dat veel huizenkopers zich genoodzaakt voelen om te overbieden.

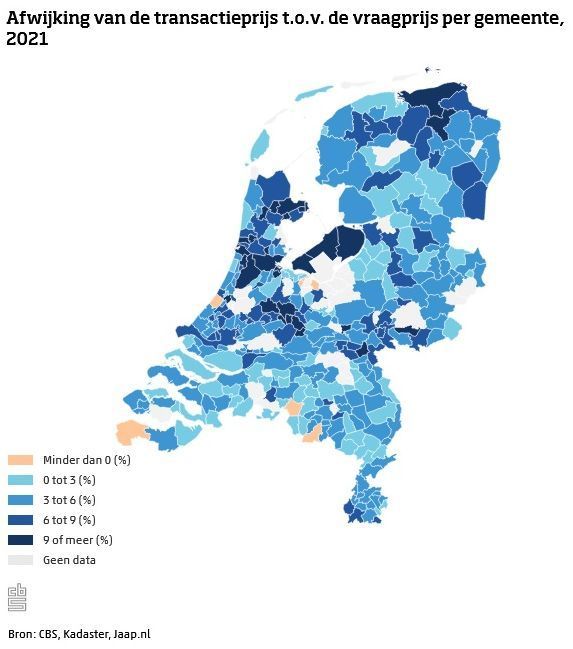

Vijf jaar geleden werd nog krap 20% van de woningen boven de vraagprijs verkocht. Afgelopen jaar was dat maar liefst 73%.

In 17 gemeenten werd gemiddeld meer dan 10% boven de vraagprijs geboden. Dit is de top-5:

- Nieuwegein: +13,1%

- Lelystad: +12,6%

- Utrecht: +12,5%

- Groningen: +12,4%

- Haarlem: +11,6%

In slechts een handvol gemeenten werd minder neergeteld dan de vraagprijs. Hieronder zitten opvallend veel villadorpen, zoals Blaricum, Laren en Wassenaar.

Overbieden is riskant

Hoewel de verleiding groot is om te overbieden, om dat huis maar te kunnen krijgen, is het wel verstandig om daar mee op te passen. Huizenkopers mogen namelijk maximaal 100% van de woningwaarde lenen. Blijkt de getaxeerde waarde achteraf lager te zijn dan het geboden bedrag, dan moet u het verschil zelf bijleggen.

Dat kan behoorlijk in de papieren lopen, want zaken als de overdrachtsbelasting, notariskosten, advies- en bemiddelingskosten voor de hypotheek, taxatiekosten, eventuele courtage voor de makelaar, de inrichting van je eigen huis en een eventuele verbouwing moet je ook al zelf financieren. In totaal gaat het al snel om zo'n 6% van de koopsom.

Daarnaast loopt u met overbieden een groter risico op een eventuele restschuld.

Zó kunt u een financiële strop voorkomen

U kunt deze problemen voorkomen door vooraf een budget vast te stellen en hier strikt aan vast te houden. Houd hierbij ook rekening met een verdere stijging van de hypotheekrente: deze beperkt immers de leencapaciteit.

Probeer ook voor u de onderhandelingen in stapt een reële inschatting te maken van de woningwaarde. Dit kan bijvoorbeeld door voor €2,80 een Koopsomoverzicht bij het Kadaster op te vragen: een overzicht van de prijzen waarvoor woningen in hetzelfde postcodegebied de afgelopen jaren zijn verkocht. Ook een aankoopmakelaar kan u adviseren.

U kunt de aankoopprijs ook proberen te drukken door gunstiger voorwaarden aan te bieden. Wil de verkopende partij bijvoorbeeld snel van de woning af, dan kunt u aanbieden om de koop snel rond te maken. Wil hij juist meer speling, omdat hij een nieuwbouwhuis heeft gekocht, dan kunt u aanbieden flexibel te zijn in de overdrachtsdatum.

Een bod uitbrengen zonder voorbehoud van financiering is alleen een optie als u zoveel eigen geld heeft dat u de woning voor een groot deel eigen zak kan betalen en nagenoeg zeker weet dat de hypotheek wel rond komt.

Ook met een voorbehoud voor technische gebreken moet u voorzichtig zijn, om te voorkomen dat u een kat in de zak koopt.