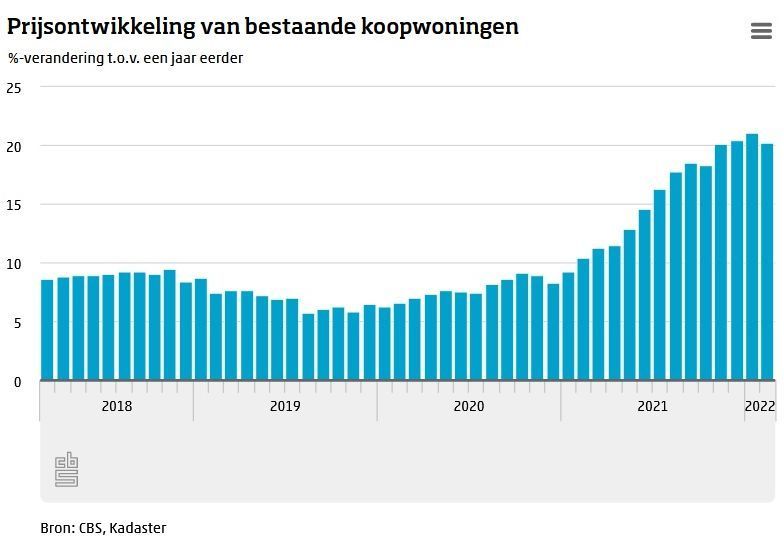

De waarde van een gemiddelde koopwoning is afgelopen jaar met 20,2% gestegen, zo blijkt uit cijfers van het CBS en het Kadaster.

Voor een bestaande woning werd vorige maand gemiddeld €419.361 neergeteld, ruim €50.000 meer dan een jaar eerder. De prijsstijging is wel iets kleiner dan in januari, toen er een plus van 21,1% op jaarbasis werd gemeten; een record.

De huizenprijzen zitten inmiddels al bijna negen jaar in de lift. Sinds het dieptepunt in juni 2013 zijn ze met maar liefst 91,7% opgelopen: bijna een verdubbeling dus.

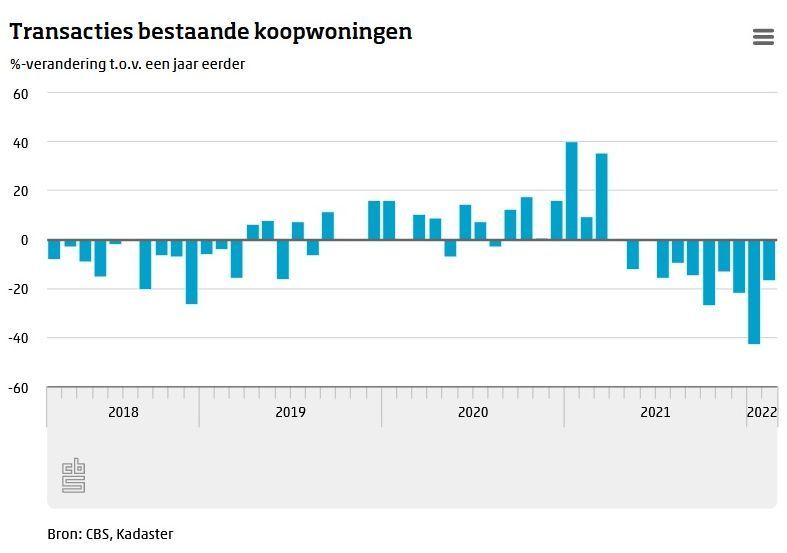

Woningverkopen nemen verder af

Het aantal verkochte woningen neemt wel al enige tijd af. Vorige maand wisselden 14.037 woningen van eigenaar. Dat is ruim 32% minder dan in februari 2021.

De daling kan voor een groot deel worden toegeschreven aan het relatief gering aanbod van woningen ten opzichte van de vraag. De vraag naar woningen zit mede in de lift door de lage hypotheekrente, al loopt de rente de laatste weken wel voorzichtig op.

Vijf mogelijkheden om de overwaarde te verzilveren

Voor huizenbezitters is een woning met overwaarde natuurlijk leuk. Bedenk wel dat dit slechts een papieren werkelijkheid is: de waarde zit immers in de stenen. Bovendien moet u er rekening mee houden dat als u wilt verhuizen, de nieuwe woning waarschijnlijk ook in prijs is gestegen.

Toch zijn er diverse manieren om die overwaarde toch te verzilveren en zo een graantje mee te pikken van de hosannasteming op de woningmarkt.

1. Verhuis naar een goedkopere woning

De eenvoudigste optie is verhuizen naar een goedkopere woning. Denk bijvoorbeeld aan een kleiner huis of een woning in een minder populaire buurt of regio. Het verschil tussen de verkoopprijs van uw huidige woning en de aankoopprijs van het nieuwe huis, steekt u in uw eigen zak.

U loopt helaas wel renteaftrek mis, vanwege de bijleenregeling. U moet namelijk de overwaarde op uw vorige woning gebruiken voor de aankoop van het nieuwe huis. Anders is de hypotheekrente over dat bedrag niet aftrekbaar.

2. ... of ga huren

Wie de bijleenregeling wil omzeilen kan overwegen om een huurwoning te betrekken. Bedenk wel dat u in dat geval geen vermogen opbouwt. Ook moet u rekening houden met stijgende woonlasten, omdat de huurprijzen doorgaans elk jaar worden verhoogd.

3. Vraag de bank om de risico-opslag te verlagen of te schrappen

Gelukkig zijn er ook mogelijkheden om te profiteren van een waardestijging van uw woning zonder dat er een verhuiswagen hoeft voor te rijden.

Was bij het afsluiten van uw hypotheek de hypotheekschuld relatief hoog ten opzichte van de woningwaarde, dan betaalt u waarschijnlijk een risico-opslag. Is de waarde van uw huis sindsdien gestegen, dan kunt u de hypotheekverstrekker vragen om deze opslag te verlagen of zelfs te schrappen. De bank loopt immers minder risico dan voorheen en hoeft daar dus ook niet meer extra voor beloond te worden.

Dit kan een forse besparing opleveren. Heeft u bijvoorbeeld een hypotheek van vier ton en rekent de bank een risico-opslag van 0,3%, dan scheelt het €1.200 bruto per jaar als deze opslag van de baan is.

U kunt overigens ook het mes laten zetten in de risico-opslag na een flinke aflossing op de hypotheek, want ook hierdoor stijgt de overwaarde van uw huis.

4. Ga extra lenen

Is uw huis aan een verbouwing toe, dan kunt u de overwaarde ook proberen in te zetten om deze te financieren.

Ook kunt u proberen om uw hypotheek te verhogen met een aflossingsvrij deel. U mag van de overheid maximaal 50% van de woningwaarde aflossingsvrij lenen.

Helaas is dit niet voor iedereen een optie: uw inkomen wordt getoetst. Is dat te laag, dan geeft de hypotheekverstrekker niet thuis.

5. Neem een opeethypotheek

Een alternatief is de zogeheten opeethypotheek. Deze wordt ook wel krediethypotheek, verzilverhypotheek of overwaarde-hypotheek genoemd.

Dit is een omgekeerde hypotheek, waarbij u niet elke maand aflost, maar juist geld opneemt, om uw inkomen mee aan te vullen. Dit kan een uitkering ineens zijn of betaling in maandelijkse termijnen.

Ook de rente wordt betaald uit deze lening. De woning geldt als onderpand. U neemt met deze lening dus eigenlijk een voorschot op de verwachte verkoopopbrengst van uw woning.

Hier zijn wel risico's aan verbonden. Als de huizenmarkt in elkaar stort en de waarde van uw huis daalt, kunt u minder geld opnemen. Er zit bovendien een limiet op het bedrag dat u mag lenen. Als deze is bereikt en het niet meer lukt om de rente te betalen, is er een kans dat het huis alsnog in de verkoop moet. De limiet kan sneller in zicht komen als de rente gaat stijgen.

Een ander nadeel is dat de rente over deze lening niet aftrekbaar is. Bovendien is het aanbod aan opeethypotheken beperkt. Er zijn maar een paar partijen die zo'n hypotheek aanbieden.