Private debt: Alleen nichestrategieën bieden nog waarde

Beleggers vinden volgens consultant Willis Towers Watson steeds moeilijker waarde in de overvolle private debt-markt.

Het wordt voor institutionele beleggers steeds lastiger om aantrekkelijke kansen te vinden in private debt. Dit blijkt uit nieuw onderzoek van Willis Towers Watson.

Volgens het rapport Finding value in private debt is de populariteit van private debt onder beleggers fors toegenomen. De investeringen tussen 2007 en 2017 zijn meer dan verdrievoudigd. Willis Towers Watson is echter van mening dat beleggers zich hierbij te veel richten op de subcategorie direct lending, het rechtstreeks financieren van middelgrote bedrijven. Daardoor lopen ze kansen mis in andere subcategorieën die hogere rendementen kunnen bieden.

Chris Redmond, Global Head of Credit & Diversifying Strategies bij Willis Towers Watson: “De private debt-markt is in een vrij kort tijdsbestek aanzienlijk gegroeid en is ook steeds gediversifieerder geworden. Dat maakt het steeds lastiger om de complexiteit ervan te doorgronden. Het gevolg hiervan is dat het merendeel van de institutionele beleggers zich richten op het rechtstreeks financieren van middelgrote bedrijven. Het resultaat hiervan zijn hoge allocaties naar een krap marktsegment, waardoor de rendementen onder druk komen te staan en de risico's toenemen.”

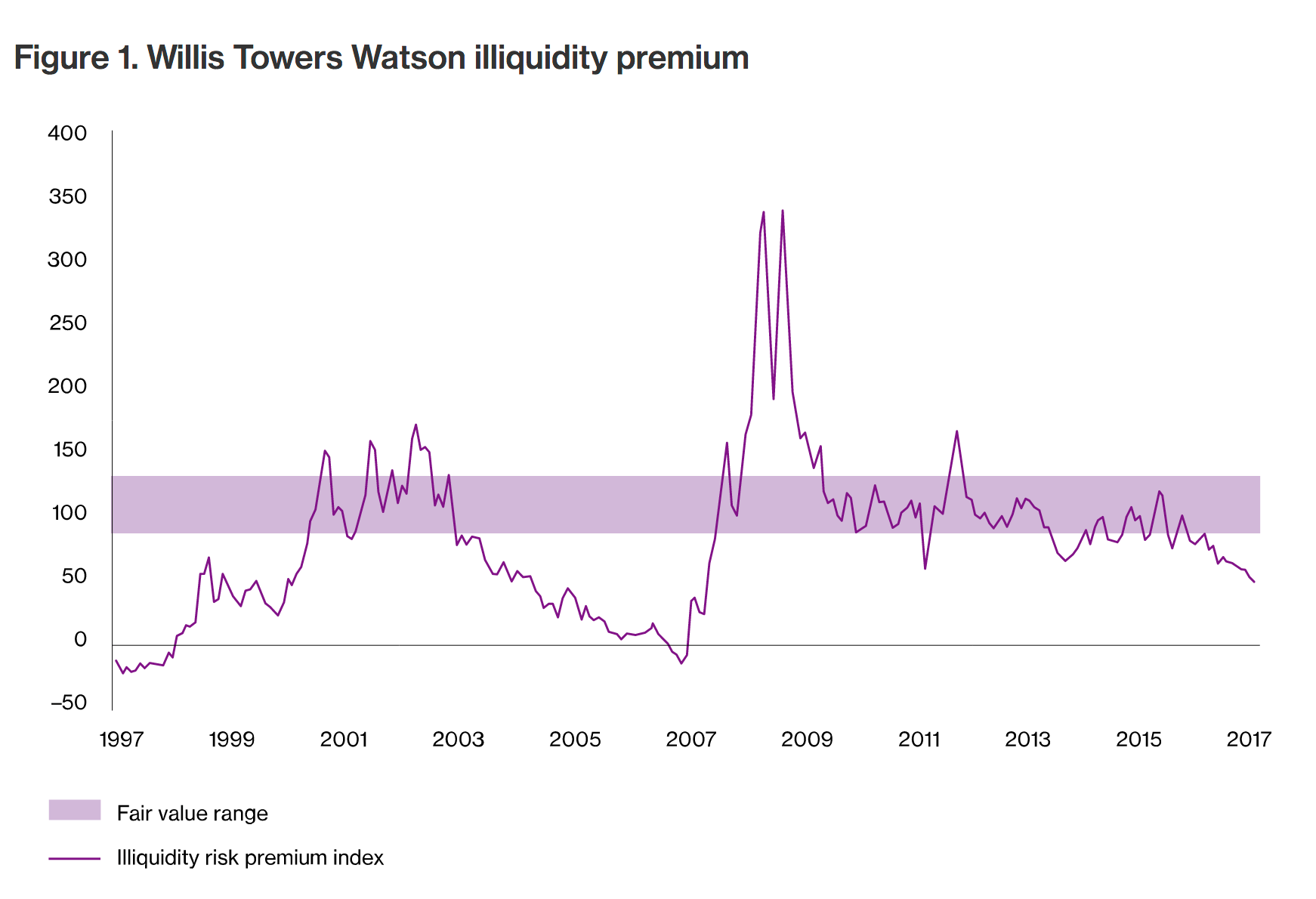

Ook private debt is duur

Illiquiditeitspremie houdt niet over

Klik op de afbeelding voor een grote versie

Regelgeving biedt institutionele beleggers extra kansen

Volgens het onderzoek vormt de toegenomen regelgeving voor banken en financiële instellingen nog steeds een belemmering voor deze van oudsher dominante kredietverleners in de private debtmarkt. Hierdoor zijn deze partijen minder actief in deze markt en ontstaan er kansen voor nieuwe beleggers.

De aantrekkelijkste rendementen zijn dan ook te vinden daar waar de impact van de financiële regelgeving het grootste is. In het onderzoeksrapport stelt Willis Towers Watson dat vermogensbeheerders geneigd zijn zich te concentreren op ideeën die schaalbaar zijn, snel gefinancierd kunnen worden, en bovenal winstgevend zijn, waardoor iedereen uiteindelijk bij vrijwel dezelfde beleggingen uitkomt. “In werkelijkheid blijken de kleinere en minder bekende nichestrategieën, die lastiger schaalbaar zijn en over het algemeen worden aangeboden door meer gespecialiseerde vermogensbeheerders, vaak het aantrekkelijkst te zijn.

Op vergelijkbare wijze worden beleggers die bereid zijn complexiteit te omarmen en openstaan voor beleggingscategorieën die ‘besmet’ zijn door slechte resultaten uit het verleden, waarschijnlijk ook goed beloond. “Het is logisch dat veel beleggers aarzelen om zich als eerste te begeven op markten die in het verleden problemen hebben ondervonden”, aldus Redmond. “Particuliere hypotheken in de VS zijn hier een heel goed voorbeeld van. Wat ons betreft heeft deze sector laten zien dat de omstandigheden zijn verbeterd, zowel wat betreft rendement als risico.”

Nederlandse situatie

In de Nederlandse institutionele markt ziet Willis Towers Watson ook steeds meer aandacht voor het illiquide maar beter renderende deel van de kredietmarkt. Volgens Cees Harm van den Berg, verantwoordelijk voor het aanbod van oplossingen voor de Nederlandse markt, is dat gelet op de lage vergoedingen in de obligatiemarkt niet meer dan logsich. Wel waarschuwt hij voor ondoordachte beslissingen in de private debt-markt.

“Veel klanten die zich nu oriënteren op de beleggingsplannen voor volgend jaar, nemen hierbij ook het illiquide spectrum van de kredietmarkt mee. Wij zijn hier voorstander van, maar benadrukken ook de verschillen in karakteristieken en waarderingen binnen deze markt, zoals ook in het rapport worden benoemd, en de noodzaak om hier voldoende specialistische kennis en kunde voor te hebben.”

Anders gesteld: wie wil verdienen met private debt moet Willis Towers Watson in de arm nemen. Is dat preken voor eigen parochie?