In deze derde column dit jaar over MKB-obligaties sta ik stil bij de succesvolle eerste Nederlandse MKB-obligatie van 2012: 8% CE Credit management 2012-2017. Ook bespreek ik de:

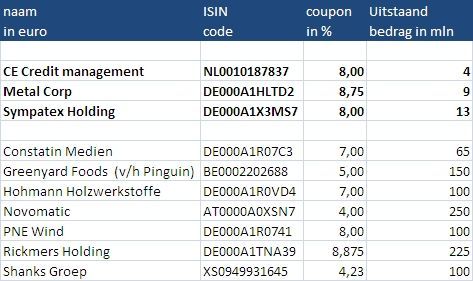

Voor een overzicht van de tot op heden besproken obligaties verwijs ik naar onderstaande tabel.

Bovengenoemde drie betreffen qua omvang kleine obligaties. Die zullen nooit worden geanalyseerd door institutionele beleggers of banken, omdat ze te klein zijn om er tijd aan te besteden en te illiquide om er voor hun cliënten in te beleggen of het niet in het mandaat past.

Wegnemen van risico

Maar goed dat ik niet voor deze instellingen werk, zodat ik u beroepshalve wel wat meer over deze obligaties kan vertellen. Er wordt veel zin en onzin geschreven over MKB-financiering. Feit is dat banken terughoudender zijn ten aanzien van kredietverlening.

Het zou wenselijk zijn als slechts 1% van het spaargeld van Nederland, zo’n 3,8 miljard euro, geïnvesteerd zou worden in MKB-leningen. Er lijkt geen sprake van kapitaalschaarste te zijn, de boosdoener is blijkbaar de "overdreven zorgplicht en regelgeving", zo werd tijdens een recent congres van de Finem door één van de panelleden gesteld.

Ook werd een juridische "vrijhaven" bij banken bepleit teneinde het aansprakelijkheidsrisico bij banken terug te brengen. Het gedeeltelijk wegnemen van deze risico’s, waarvoor de overheid een garantiefonds zou kunnen instellen, lijkt zinvoller dan overheidsondersteuning van MKB-financiering.

Duitsland

Maar goed, dit is allemaal politiek, terug naar de drie MKB-obligaties. Zowel CE Credit Management als Metalcorp Group zijn snelgroeiende ondernemingen en het zou me niet verbazen als zij in de komende jaren opnieuw een beroep doen op de openbare kapitaalmarkt.

Beide ondernemingen hebben hun hoofdkantoor in Nederland; Metalcorp Group obligaties zijn in Duitsland genoteerd, omdat een belangrijke activiteit in Duitsland plaatsvindt. Zelfs Sympatex heeft historisch een Nederlands tintje (zie verder).

Aangezien de obligatie van Metalcorp Group sinds de introductie in juli 2013 gedaald is naar circa 89,5% begin ik met deze handelaar in metalen.

MKB-obligaties

Klik op de tabel voor een grote versie in xlsx.

8,75% Metalcorp Group 2013-201

De koers van deze obligatie is de laatste dagen fors gedaald bij een geringe handelsomzet. De laatste tien dagen bedroeg de gemiddelde omzet slechts 55.000 euro bij een uitstaand lening bedrag van 9 miljoen euro; de koers van de obligatie daalde in deze periode echter van 96% naar 83% en de recente koers is nu 89,5% (impliciet effectief rendement: circa 12%).

De grote koersverschillen bij lage omzetten legt een nadeel bloot van het beleggen in kleine obligaties, vaak gedreven door de relatieve onbekendheid van de uitgevende instelling. Immers, het gezegde "onbekend maakt onbemind" speelt hier ook een rol.

Er wordt nog nauwelijks geïnvesteerd in investor relations. Zo is de Engelstalige website minder goed benaderbaar, al geeft de Duitstalige website wel aanzienlijke informatie.

Risico-avers

Natuurlijk is het beurssentiment negatief voor handelaren in metalen en non ferro metalen, vanwege dalende prijzen, maar Metalcorp Group is risico-avers en houdt geen voorraadpositie aan.

Zij doet uitsluitend transacties waarbij de koper zich al gecommitteerd heeft en waarbij Metalcorp Group kan beschikken over off take-contracten met veel non ferro metalenproducenten.

De middelen van de obligatie worden voor een groot deel gebruikt om cash collaterals te storten bij de banken ten behoeve van de handelsfinanciering. Is de transactie gedaan dan wordt het onderpand weer teruggestort.

De onderneming is ook actief in secondair aluminium (het omsmelten van aluminiumschroot in slabs (aluminium blokken) via haar Duitse Dochter BAGR. Ongeveer 75% van de omzet gaat via tolling-contracten. Dit betekent dat degene die aluminiumschroot levert dit weer terugkrijgt in blokken. Ook dit is weer een laag risico voor Metalcorp Group.

Er worden geen kwartaalcijfers gepubliceerd, dus richten analisten zich op de resultaten van het eerste halfjaar van 2013:

- de omzet halveerde bijna van 222 miljoen euro in het eerste halfjaar van 2012 naar 119 miljoen euro in het eerste halfjaar van 2013 door lagere prijzen

- de bruto marge verbeterde van 3,7% naar 5,7%.

- de EBITDA steeg licht van licht: van 2,5 miljoen euro (hj1 2012) naar 2,7 miljoen euro (hj1 2013)

- de nettowinst bedroeg 937.000 euro in het eerste halfjaar van 2013 ten opzichte van 886.000 euro in het eerste halfjaar van 2012

- de solvabiliteit is uitstekend, het eigen vermogen maakt 48% van het balanstotaal uit

8% CE Credit management 2012-2017

De obligaties van CE Credit Management staan thans genoteerd rond 108%. In mei 2012 is er hier op IEX nog via een reclameflash aandacht aan besteed. Echter, redactioneel heb ik hier nog niets mee gedaan omdat het dan zou zijn alsof de slager zijn eigen vlees keurt. Immers, Keijser Capital was indertijd de begeleidende partij bij de beursgang.

Deze obligaties hebben een aantal aantrekkelijke aanvullende karakteristieken, zoals een halfjaar coupon (4% per halfjaar), een conditioneel winstrecht van 2% per jaar, uit te keren bij de aflossing in 2017, zodat aflossing tegen 110% kan plaatsvinden, en ten slotte is als zekerheid op de onderliggende debiteurenportefeuilles ten behoeve van de obligatiehouder een eerste pandrecht gevestigd.

CE Credit Management is de uitgevende instelling. De initiator Credit Exchange Groep voert namens CE credit Management, dat dus een aparte juridische entiteit is, het debiteurentraject uit. Deze overeenkomst is vastgelegd in een Service Level Agreement (SLA).

Kleine facturen

De sector van debiteurenbeheer in al zijn vormen is hot. De laatste jaren worden er regelmatig overnames gedaan en ook private equity roert zich. Zo is HAL Investments actief in Nederland. Onlangs nam een dochter van het Duitse Bertelsmann het Noorse Gothia over.

Ook beurskoersen van ondernemingen, voor zover nog niet in particuliere handen, stijgen fors dit jaar, zoals het Zweedse Intrum Justitia. De rendementen op het geïnvesteerd vermogen bij dergelijke ondernemingen is in het algemeen boven de 12%.

Wat de Credit Exchange Groep zo uniek maakt is dat zij zich alleen richten op consumentenvorderingen (B2C) en niet op B2B. Dit betekent een enorme massa kleine facturen die worden overgenomen van partijen als webwinkels, telecom en energiebedrijven.

Dirty gepriced

Dit vereist niet alleen een up-to-date IT-systeem voor verwerking en de juridische procesgang, maar ook nog eens een up-to-date database over betalingsgedrag van consumenten en voor het beoordelen van offertes van de vorderingenportefeuilles. Dit alles heeft Credit Exchange in huis.

In de resultatenrekening wordt al voorzien voor het winstrecht. Dus als er op 110% wordt afgelost is er bij de huidige koers van 108% nog een effectief rendement te behalen van 7,85%. Overigens betekent dit dat obligaties dirty gepriced zijn.

De belangrijke financiële informatie is te vinden in het kasstroomoverzicht. Immers de cash inflow van verworven portefeuilles komt hetzij via minnelijke schikking of via het gerechtelijk traject dakpansgewijs binnen.

Een researchrapport van ondergetekende is te downloaden via bovengenoemde site.

8% Sympatex 2013-2018

Sympatex Technologies is een toonaangevende leverancier van hightech functionele materialen in kleding, schoenen, accessoires, beschermende werkkleding (contract and workwear) en technische toepassingen (Tection).

Sympatex ontwikkelt, produceert en verkoopt membranen, laminaten, functioneel textiel, eindproducten en op maat gemaakte eindproducten voor een scala van toepassingen met geselecteerde partners over de hele wereld.

Sympatex materiaal is optimaal ademend, 100% wind -en waterdicht en wordt vervaardigd met behulp van recyclebare membranen. Een grote internationale concurrent is de familieonderneming Gore (Gore-Tex), die onder andere aan The North Face levert.

Duurzaamheid

Echter, Sympatex kan goedkoper leveren en claimt duurzamer te zijn dan Gore-tex. Sympatex is goed bekend in Duitsland en acteert buiten Duitsland onder het radarscherm van de concurrentie. De technologieën en processen zijn gebaseerd op het principe van ecologische verantwoordelijkheid en duurzaamheid.

Het Sympatex-merk is overigens opgericht in 1986 door Akzo Nobel als gevolg van een polymeer octrooiaanvraag. Ongeveer 70% van het opgehaalde geld zal worden gebruikt voor expansie en diversificatie en bijna 30% voor herfinanciering.

- het eigen vermogen bedroeg eind september 2013 5 miljoen euro, 21% van het balanstotaal

- de bankschuld was toen 3,5 miljoen euro.

- in de eerste 9 maanden van dit jaar werd een omzet behaald van 31 miljoen euro en een EBITDA van 1,8 miljoen euro.

Targets van het management voor vijf jaar zijn een verdubbeling van het marktaandeel en een omzetrealisatie van 72 miljoen euro en een EBITDA van 8 miljone euro.

Eerste stapjes

Voor alle drie genoemde ondernemingen is met deze obligatie een eerste stap op de kapitaalmarkt gezet. De Credit Exchange Groep is in familiehanden en bij Metalcorp en Sympatex zijn de aandelen grotendeels in handen van zakenmensen of entrepreneurs.

In november heb ik het management van alle drie de ondernemingen gesproken.