Sinds mijn laatste column over MKB-obligaties (december 2013) is er in MKB-land veel gebeurd en veel geschreven over de financiering van het MKB. Op het gebied van obligatie-uitgiften door MKB-ondernemingen is het echter stiller.

Het uitgeven van beursgenoteerde MKB-obligaties in Nederland is namelijk geen sinecure. Niet alleen de implementatie van Basel III bij banken, maar ook Solvency II bij verzekeraars (verslagleggingsregels die waarschijnlijk in 2016 ingaan), zijn wat dat betreft remmende factoren.

Toezichthouders van verzekeraars keuren in de praktijk enkel investment grade-obligaties goed, met een grootte vanaf 500 miljoen euro. Om geld via verhandelbare aandelen en/of obligaties op de kapitaalmarkt aan trekken van kleinere ondernemingen, zijn handelsplatformen onontbeerlijk.

Geen echte beurs

De beëindiging van Alternext in Amsterdam, onderdeel van Euronext, is wat dat betreft een aderlating. Alternext, gekscherend de kleintjesbeurs genoemd, is wel succesvol in Parijs en in iets mindere mate ook in Brussel. Bovendien is er in Parijs en Brussel nog de zogeheten Vrije Markt (Marché Libre).

In Nederland kennen we ook nog de Nederlandse Participatie Exchange (NPEX of MKB-beurs) waar aanbieders van/en beleggers in niet-genoteerde effecten, zoals participaties in CV’s, beleggingsfondsen, obligaties en aandelen van MKB-bedrijven deze instrumenten kunnen verhandelen via een veilingsysteem. Dus volgens mij is het geen echte beurs.

De NPEX is gestart in 2009 en wordt mede gefinancierd door het ministerie van Economische Zaken en pensioenfonds ABP met als doel meer alternatieve groeifinanciering via de kapitaalmarkt aan te trekken. De meest recente openstaande inschrijving is in certificaten van aandelen Fastned, dat streeft naar een landelijk netwerk van oplaadstations voor elektrische auto’s.

Succesvolle platformen

Naast Duitsland, met haar regionale beurzen en een platform in Frankfurt, waarop meer dan honderd Mittelstandanleihen genoteerd staan zijn er bijvoorbeeld ook succesvolle platformen in:

- Italië (ExtraMOT Pro voor uitsluitend professionele beleggers in minibonds

- Spanje (MARF)

- Londen (AIM)

Slecht nieuws

Als beleggers zijn wij geïnteresseerd in rendement en proberen we risico’s zo veel mogelijk te vermijden. Het grootste risico bij MKB-obligaties is er niet direct bij een stijgende rente maar bij slecht bedrijfsnieuws. Immers bij slechte berichten willen beleggers van hun stukken af en dan is liquiditeit, ook al zijn er liquidity providers, ver te zoeken.

In de afgelopen periode was dit het geval bij de Duitse schroothandelaar Scholz (8,5%, 182,5 miljoen euro, 2012-2017). De koers daalde in korte tijd naar 50% in februari en maart, maar steeg daarna toen Toyota Tsusho een bijna 40% belang nam in het familiebedrijf. Inmiddels staat de koers boven pari.

Ook zijn er verschillende obligaties van Air Berlin genoteerd. Ik durf ze niet te kopen. Het eigen vermogen (eind maart 2014) is negatief -400 miljoen euro, terwijl er ook nog 400 miljoen euro aan goodwill geactiveerd is en de netto schuld bijna 800 miljoen euro bedraagt.

Deze Airline blijft ook de komende jaren verlieslatend volgens de analistentaxaties. Immers ook de aandelen van Air Berlin zijn beursgenoteerd. Het argument dat Etihad Airways 29% van de aandelen heeft en Air Berlin wel zal steunen vind ik te gemakkelijk.

Het is daarom belangrijk om goed uw huiswerk te doen voor u in dergelijke obligaties stapt. Dan nog zijn risico’s niet uit te sluiten. Gelukkig presteren de obligaties die door mij in voorgaande columns zijn besproken vooralsnog goed.

Overigens heeft zowel Metalcorp Groep (handel in metalen) en Rickmers Holding (scheepvaartconcern) in het afgelopen halfjaar het uitstaande bedrag van hun bestaande obligaties uitgebreid via tap issues tegen een koers van 100%. Thans staan beide obligaties fors boven pari.

Graag voeg ik twee nieuwe obligaties toe

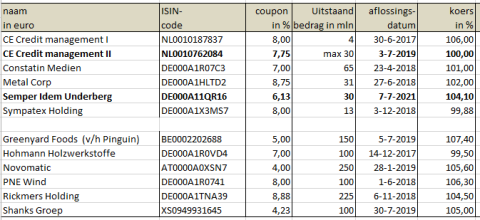

1. Semper Idem Underberg

Looptijd: 2013-2021, 30 miljoen euro, 6,125% coupon. Coupon per halfjaar en vervroegd aflosbaar:

- vanaf 3 juli 2018 tegen 103%

- vanaf 3 juli 2019 tegen 102%

- vanaf 3 juli 2020 tegen 101%

De middelen worden gebruikt voor herfinanciering van een bestaande obligatie. Het bedrijf is bekend van de kruidenbittertjes, zoals Underberg en cognac/brandy (Asbach), met zeer sterke marktaandelen in Duitsland.

Het is geen echt groeibedrijf (groei moet van export komen) maar wel zeer stabiel (semper idem is Latijn voor altijd hetzelfde). De schuldratio’s zijn fors maar de stabiliteit van de cashflow maakt veel goed. De omzet is zo’n 120 miljoen euro, en de EBITDA bedraagt 7,4 miljoen euro.

De recente emissie was dan ook overtekend.

2. CE Credit Management II

Genoteerd op Alternext Brussel. Het genoteerde bedrag kan oplopen tot 30 miljoen euro. Het betreft een vijfjarige (2014-2019) 7,75% obligatie, die onderhands is geplaatst met een jaarcoupon zonder vervroegde aflossingsmogelijkheid.

CE Credit Management I (8% coupon, 2012-2017), die (nog) genoteerd is aan Alternext Amsterdam en derhalve zal moeten verhuizen, is qua koersvorming een groot succes met een koers van 106%. Naast een vaste halfjaar coupon kent deze obligatie ook een winstdeling. Wel kan vervroegd worden afgelost.

Gezien de groeiverwachting van deze factoring-, creditmanagementorganisatie van consumentenvorderingen, acht ik de kans op vervroegde aflossing van CE Credit Management I klein.

Het concern verwerft vorderingen die telecom-, energiemaatschappijen, fitnesscentra en webwinkels hebben op consumenten tegen een korting. Dankzij een uitstekende ICT-infrastructuur en een database met betalingsgegevens van Nederlandse huishoudens kan CE Credit Management deze vorderingen efficiënt uitwinnen waardoor een goed rendement van circa15% op het geïnvesteerde vermogen wordt behaald.

Klik op de tabel voor de volledige, grotere versie; * effectief rendement zonder vervroegde aflossingen en winstdeling van max. 10% bij aflossing.

Overigens niet alle grootbanken faciliteren de mogelijkheid om in deze obligaties te handelen.

Onnodig failliet

Zoals ik hierboven al aangaf wordt er veel over financiering van het MKB gesproken. Zo kondigde de Nederlandse regering deze week maatregelen aan die moeten leiden tot uiteindelijk 2,5 miljard euro extra financieringsruimte, bestaande uit 150 miljoen euro stimuleringsmaatregelen en 1 miljard euro aan garantieregelingen.

Hiermee reageert het kabinet op een studie van DNB waarin wordt gesteld dat een deel van het MKB onnodig failliet zou kunnen gaan als de banken de komende jaren onvoldoende ruimte hebben om deze bedrijven van krediet te voorzien.

Naast het NL Ondernemersfonds, waar we overigens nu niets meer van horen, zijn er voldoende impulsen om de financiering van het MKB van de grond te krijgen. Onlangs werd op congres van het Verbond van Verzekeraars bekend gemaakt dat een groep van negen verzekeraars en ABN Amro 280 miljoen euro beschikbaar gaan stellen voor kredietverlening aan het MKB.

Aantrekkelijker

De verzekeraars en ABN Amro zijn elk goed voor de helft van dit bedrag. Men richt zich hierbij op de financiering van het kleinere MKB, waarbij het gaat om kredieten van maximaal 1 miljoen euro en een looptijd van maximaal zeven jaar.

Het project MKB in Beeld is een multidisciplinair project dat als doel heeft beleggers te voorzien van de juiste actuele informatie over het MKB, waarmee de aantrekkelijkheid van een investering in het MKB beter kan worden onderbouwd. Onlangs publiceerde de initiatiefnemers van dit project een interessant rapport.

Kortom, initiatieven genoeg, maar de praktijk van MKB-financiering is wel wat weerbarstiger.