Theta, soms ook wel time decay genoemd, is de waardevermindering van een optie per dag. Met name beleggers die wel eens een longpositie in (at the money-)opties hebben kennen dit fenomeen. Soms kan het ook hard lopen en lijkt het alsof de premie eruit giert.

Elke dag weer worden die opties minder waard, soms tot pijnlijke proporties.

Opties long

Theta is de consequentie van het bezitten van opties, om het meer precies te maken: theta is het gevolg van gamma. Door opties in positie te hebben (long te zitten) is er sprake van een gamma-longpositie en is er een negatieve theta, de positie wordt elke dag minder waard.

Opties short

Bij het short zitten van opties worden ze elke dag minder waard (als de markt tenminste niet beweegt) en zal er geld worden verdiend; u kunt immers de volgende dag de opties die u short zit terugkopen op een lagere prijs.

Theta en looptijd

Hoe langer de looptijd hoe kleiner de theta van een optie; een 50-call met een looptijd van één jaar, volatility van 20% en onderliggende op 50 heeft een waarde van ongeveer 4 euro. Deze optie is een dag later een halve cent minder waard, iets waar u zich vermoedelijk geen zorgen om maakt.

Als we nu kijken naar een zelfde optie met een looptijd van een week, dan is de waarde ongeveer 0,55 en de theta ongeveer 4 cent; in een dag verdampt er dus ruim 7% van de waarde van die optie.

Een dag voor expiratie heeft die call een waarde van 20 cent en een theta van 20 cent omdat, als er de volgende dag niets gebeurt, al die waarde verloren gaat.

Theta en looptijd

Dat die theta steeds groter wordt komt door het feit dat de tijd in de optiewaardering wordt uitgedrukt in een wortelfunctie, maar daar zal ik het verder niet over hebben.

Door deze enorme verschillen in theta zijn beleggers veel eerder geneigd om kortlopende opties te schrijven, er komt binnen korte tijd veel meer premie binnen met het verkopen van opties met een korte looptijd dan met het schrijven van langlopende opties.

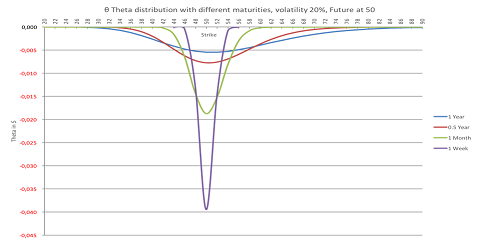

In de grafiek ziet u hoe theta zich verhoudt tot looptijd:

Klik op de grafiek voor een grote versie

De blauwe lijn, de theta van een eenjaarsoptie, staat bij de 50-strike op circa een halve cent, terwijl de theta van een 50-call met een looptijd van een week op bijna 4 cent staat, de paarse lijn.

Range van theta

De theta van opties die at the money zijn is het hoogst (meest negatief voor een longoptie) en wordt steeds kleiner naarmate de optie meer out of the money komt te liggen.

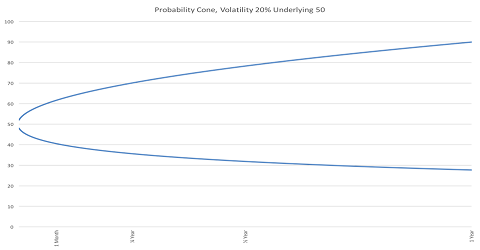

Voor opties met een looptijd van een jaar, volatility op 20% en onderliggende van 50 ligt de range waarin opties een theta hebben tussen de 27,75 en 90,00. Denk maar weer aan die cone:

Klik op de grafiek voor een grote versie

Binnen de blauwe lijnen heeft een optie theta. Daarbuiten zijn de opties of waardeloos of bestaan alleen maar uit intrinsieke waarde. De 100-call met een looptijd van een jaar bijvoorbeeld ligt buiten de grenzen en heeft dus geen waarde.

Iets dat geen waarde heeft kan geen theta hebben, want dan zou de waarde de volgende dag negatief moeten zijn (en dat kan dus niet). Dus wederom, alle optionality en dus ook theta ligt binnen de range van de probability-cone.

Alpha

Een particuliere belegger is in principe niet geïnteresseerd in gamma en zal dus niet zo naar de theta kijken, in relatie tot de hoeveelheid gamma een positie genereert.

De professionele handelaar die heel vaak, uit riskmanagement-oogpunt, naar zijn exposure in gamma kijkt, moet dus wel degelijk rekening houden met deze relatie. Hij wil zijn longgamma-positie niet te groot laten worden omdat hij dan bij een rangebound-markt te veel gaat verliezen door de negatieve theta die hij dagelijks voor zijn kiezen krijgt.

Hij wil ook niet teveel gamma short zitten. Dit levert weliswaar veel theta op, maar de risico's die een flink bewegende markt met zich meebrengt moet hij altijd in de gaten houden.

Hij zal zijn deltas dan hoog moeten kopen en weer laag moeten verkopen om een deltaneutrale-positie te bewerkstelligen.

Profs versus particulier

Ik had al laten zien dat een 50-call met een looptijd van een jaar en volatility van 20% een theta heeft van ongeveer 0,5 cent terwijl die met een week looptijd bijna 4 cent aan waarde verliest.

Een optie die een week tot expiratie loopt heeft dus een theta die ruim 7 keer zo hoog is in vergelijking met een optie die een looptijd van een jaar heeft. De keerzijde is dat de positie ook ruim 7 keer zoveel gamma genereert. Dit is een constante (als de volatility gelijk blijft).

Elke eenheid gamma heeft een bepaalde theta. Deze relatie wordt alpha genoemd. Een optie genereert 7 keer zoveel gamma en heeft dus ook een theta die 7 keer zo groot is. alpha is, dus: theta gedeeld door gamma.

Dit is een heel duidelijk verschil in hoe particuliere beleggers met opties omgaan in verhouding tot professionele handelaren.