Terwijl de traditionele banken het moeilijk hebben de winstgevendheid van voor de crisis terug te vinden - dat geldt zeker voor Europa - bloeit de fintechmarkt als nooit tevoren, schrijft Rob Stallinga van IEXProfs.nl.

Nou ja, nooit tevoren. Zo lang bestaat deze bedrijfstak niet. Pas vanaf 2012 begon fintech zich echt te ontwikkelen. Nu, zes jaar later slagen fintechbedrijven er steeds beter in om de winstgevende krenten uit de financiële dienstenpap te halen.

Dat laatste hebben ook investeerders, private eqyuity partijen en de banken zelf in de gaten. De sucesvolle beursgang van Adyen komt niet uit de lucht vallen. Het rapport The Pulse of FinTech van advies en accountantskantoor KPMG laat zien dat fintech echt big business is geworden.

Minder deals

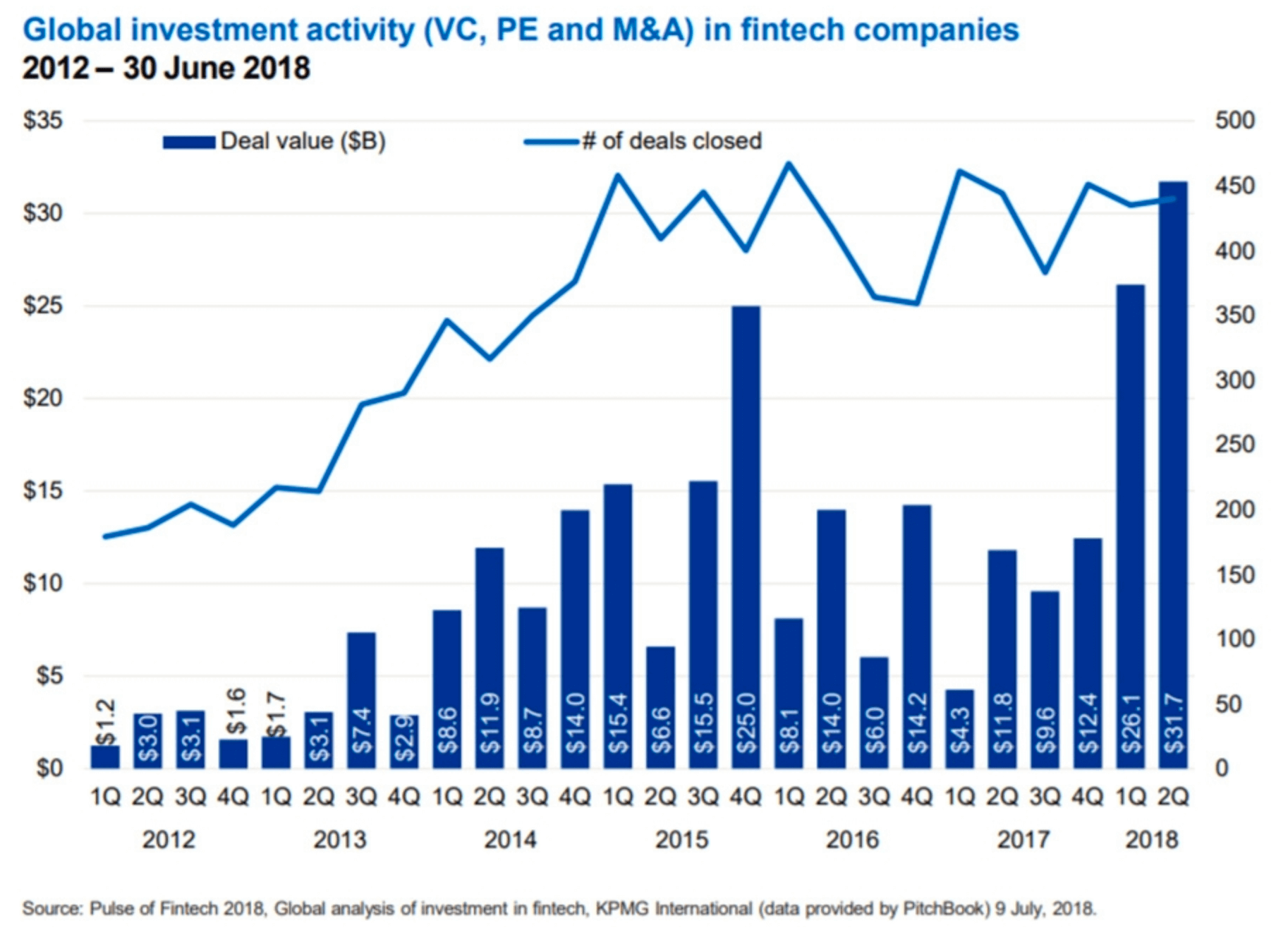

In het eerste half jaar van 2018 werd er globaal maar liefst 57 miljard dollar in fintechbedrijven geïvesteerd. In heel 2017 bleef de teller steken op 38 miljard dollar. We zijn dus op weg naar een nieuw investeringsrecord. By the way, beursgangen zijn in de cijfers niet meegenomen.

Hoewel de investeringen toenemen, neemt het aantal deals juist af. Volgens PGGM wachten investeerders steeds meer af totdat een fintechondernemening ook echt succesvol wordt. Zogenoemde seed-stage startups hebben het lastiger om nog aan financiering te komen.

Klik op de afbeelding voor een grote versie

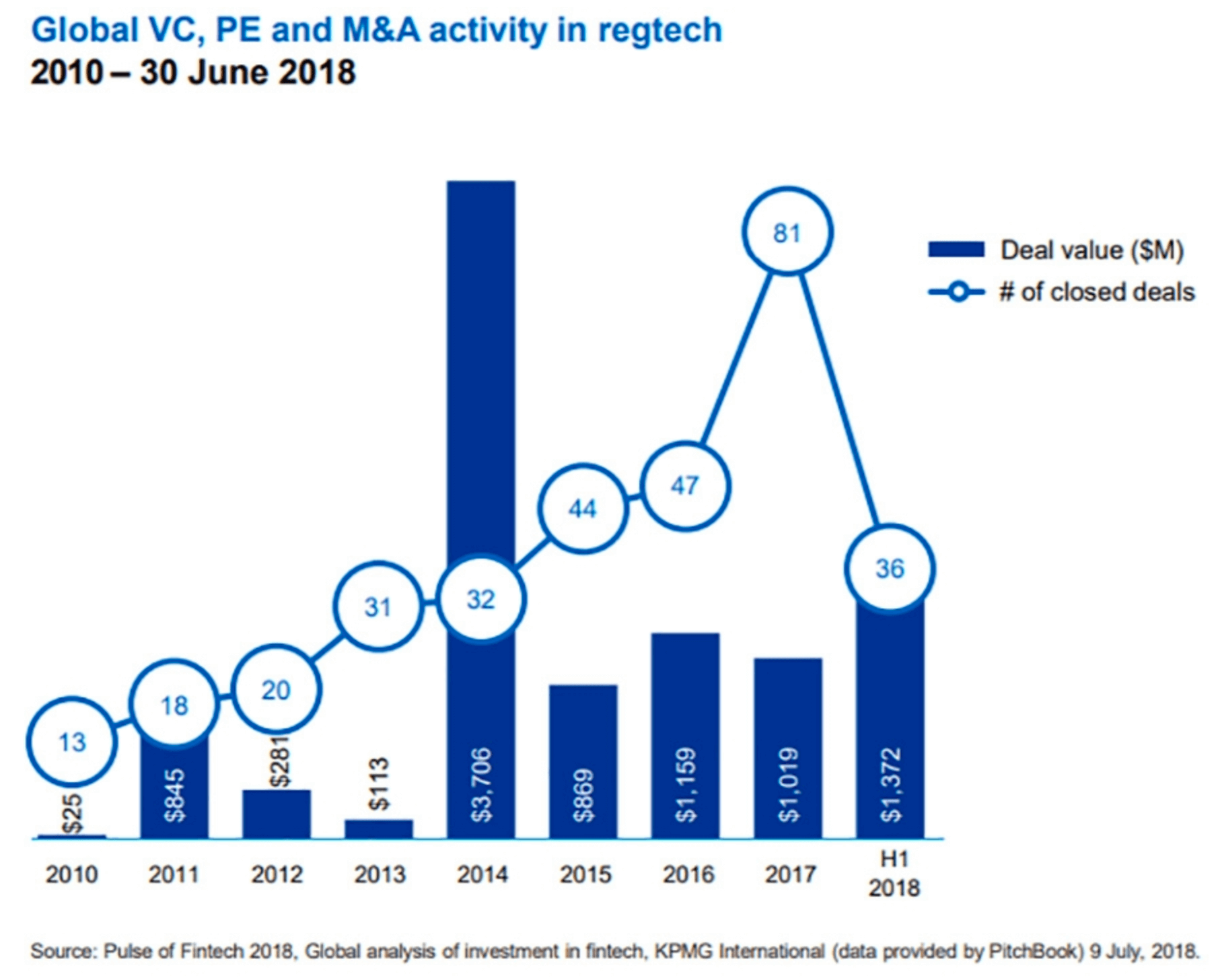

Nieuw in de wereld van fintech is de steeds grotere aandacht voor regtech, slimme digitale oplossingen om met nieuwe regelgeving te dealen.

Ank van Wylick, Fintech-partner bij KPMG, zegt daarover in een artikel van banken.nl: “PSD2 op het continent, vergelijkbare regelgeving in het Verenigd Koninkrijk en de nieuwe privacywetgeving hebben gezorgd voor een groeiende belangstelling voor nieuwe technologieën op het gebied van wet- en regelgeving. Europese bedrijven en buitenlandse bedrijven die zaken doen in Europa zijn op zoek gegaan naar mogelijkheden om op een efficiënte manier om te gaan met de eisen die deze nieuwe regelgeving met zich meebrengt.”

Klik op de afbeelding voor een grote versie

Maar er zijn nog meer fintechtrends aan te wijzen. Jeroen van Oerle, co-portfoliomanager van het jonge maar razend populaire en ook sterk presterende Robeco Global Fintech Equities, onderscheidt er zeven, die de fintechsector volgens hem vleugels geven.

1. Artificial Intelligence

Het is nog even wachten, maar over niet al te lange tijd doen we onze boodschappen met de hulp van intelligent agents zoals Alexa van Amazon en Siri van Apple. Van Oerle ziet het helemaal voor zich. "Als je iets tegenkomt, wat je nodig hebt, dan roep je dat tegen de intelligent agent en dan vindt ook meteen de transactie plaats." Nadat in het begin alle financiële gegevens zijn ingevoerd, gaat het daarna vanzelf. Pincode is niet meer nodig. Een pas al helemaal niet. De klantenrelatie is verschoven van bank naar een betalingsplatform van een groot techbedrijf.

Maar Artificial Intelligence, afgekort tot AI, maakt nog meer mogelijk. Van Oerle kan zich voorstellen dat ijskasten, wasmachines en auto's bestellen en afrekenen. Zoiets als robo advice drijft op AI. "Een verandering van leefstijl leidt tot een automatische aanpassing van de beleggingsportefeuille." Van Oerle denkt ook dat AI financiële fraude tegengaat. "Machine learning zoekt al naar mogelijke fraude die nu nog niet bestaat."

2. Big Data

Zonder big data geen AI. Payment processing data zijn interessant, want het is een alternatieve data source. China telt inmiddels 900 miljoen inwoners die mobiel betalen en over niet al te lange tijd jaarlijks een half biljoen betalingen verrichten. Daar is heel veel informatie uit te halen.

Big data kan volgens Van Oerle bijvoorbeeld worden ingezet om risk monitoring op een hoger plan te brengen. Als individueel risico beter kan worden ingeschat, kunnen verzekeraars ook polissen op maat aanbieden.

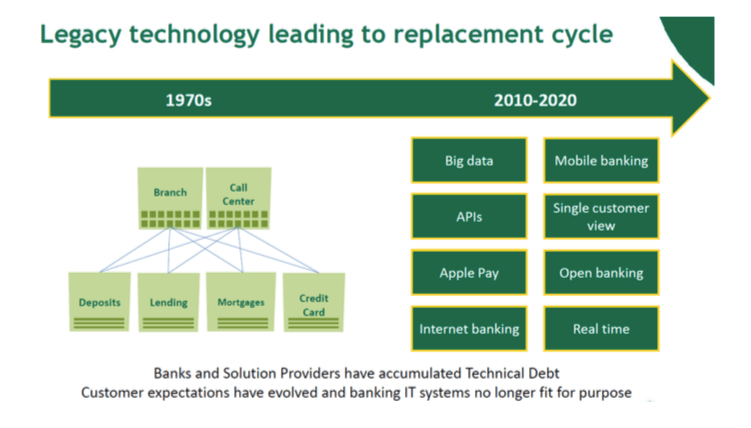

3. Core system replacement

Traditionele banken hebben een groot probleem en dat zijn hun oude IT-systemen. Die maken het lastig de dynamische en rappe fintechontwikkelingen bij te benen. Van Oerle: "De meeste banken werken nog met systemen uit de jaren 70 en 80. Die communiceren allemaal niet lekker met elkaar. Grote techbedrijven moderniseren hun systemen elk drie tot vijf jaar, en hun systemen zijn veel beter geïntegreerd." Financiële instellingen in de opkomende markten hebben overigens geen problemen met oude systemen. Die hebben ze niet.

"Nu de rentes langzaam oplopen, is het een goed moment voor banken en verzekeringen om hun IT op orde te brengen. Core system replacement zou prioriteit moeten hebben." Van Oerle vreest echter dat er aandeelhouders zijn die tegenwerken omdat extra kosten leiden tot minder winsten. "Zij zijn meer gericht op dividend dan op toekomstige groei." Niet slim.

Klik op de afbeelding voor een grote versie

4. Distributed ledger technology

Tech wat? Distributed ledger technology is niets anders dan de blockchaintechnologie, die inmiddels steeds meer wordt toegepast. Rabobank is inmiddels (of bijna) gestart met het openblockchainhandelsplatform We.trade, waardoor handelstransacties met behulp van de blockchain veel eenvoudiger kunnen worden afgewikkeld dan nu. Als aan de voorwaarden van het contract is voldaan, wordt de betaling automatisch geactiveerd.

Het platform Everledger wordt inmiddels als breed ingezet voor de handel in diamanten. Voordeel is onder meer dat iedereen kan zien waar de diamanten vandaan komen. "Het platform gaat de handel in bloeddiamanten tegen," vertelt Van Oerle.

Blockchain is natuurlijk vooral bekend van de handel in crypto's. Populair zijn de payment coins, zoals bitcoin, waarmee betaald kan worden. Maar minstens zo interessant, misschien wel interessanter zijn volgens Van Oerle de asset coins, die gekoppeld zijn aan onderliggende assets. Deze worden inmiddels in de vorm van Initial Coin Offerings (ICO's) ingezet als vervanging van aandelen.

Hierdoor dreigt het verschil tussen beurgenoteerd en niet-beursgenoteerd te verdwijnen, want ook ICO's zijn dagelijks verhandelbaar. Van Oerle vreest dat aandelenanalisten het in de toekomst druk krijgen. "Ook ICO's vragen dan om een waardering. Tenminste, als zij zijn gereguleerd en er sprake is van investor protection."

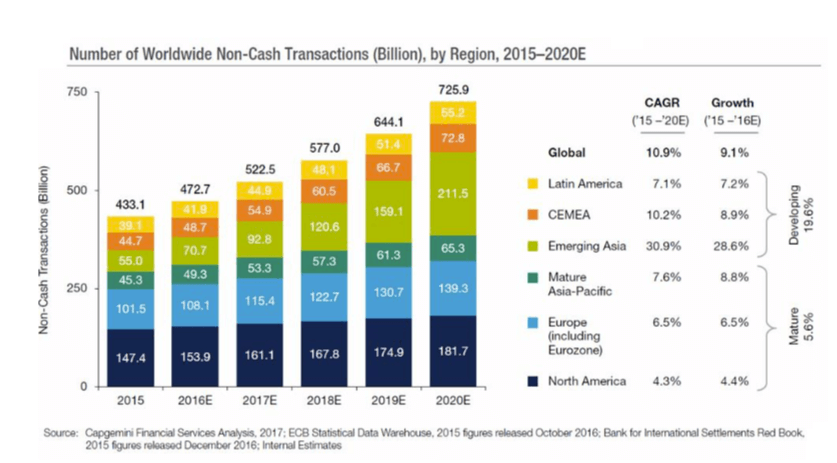

5. Electronic payments

Het gaat hard met de move away from cash. Het ultieme voorbeeld is China waar in de grote steden al niet meer met cash wordt betaald. Van Oerle: "In Beijing is cash niet king, maar gewoon dead. Alleen oude mensen, die niet weten hoe ze met hun telefoon moeten betalen, rommelen nog met hun portemonnee." Inmiddels worden er in China 50 keer meer mobiele betalingen verricht dan in de VS.

Mobiel betalen is met name in veel opkomende landen, waar bankkantoren en geldautomaten amper te vinden zijn, een hele uitkomst, want internet en telefoons zijn er wel. Daar is de groei dan ook enorm.

Klik op de afbeelding voor een grote versie

6. Financial inclusion

Van Oerle: "Door fintech worden aan mensen financiële diensten aangeboden, die er anders van verstoken zouden blijven. Ook dit is vooral een opkomende marktenthema. Mooi voorbeeld is India waar het aantal bankrekeningen per huishouden groeide van 54 miljoen in 2014 tot 290 miljoen in 2017. Het aantal individuele rekeningen ligt op circa 550 miljoen. Maar ook in de VS geeft fintech het arme deel van de bevolking meer toegang tot bankieren.

7. Governance

Regulering is een tweesnijdend zwaard. Voor traditionele financials zorgt het voor een enorme kostentoename. "In sommige instellingen werkt 20% van de mensen bij de afdeling compliance," vertelt Van Oerle. Maar regelgeving is ook een steeds grotere barrier to entry voor fintechbedrijven. Het is een belangrijke reden waarom de grote techbedrijven geen haast hebben om een banklicentie aan te vragen. Liever knabbelen zij nu nog aan de lucratieve randjes van het financiële systeem. Zo raken de banken steeds meer van het betalingsverkeer kwijt."

Van Oerle: "De grootste impact op het gebied aan regelgeving gaat de implementatie van PSD2 en GDPR krijgen. Hierdoor worden de betalingsstromen ook inzichtelijk voor derde partijen."

Probleem is dat toezichthoudersin sommige landen achter de feiten aan lopen. "Zij kunnen het tempo niet bijgehouden," vertelt Van Oerle. "Dat kan er uiteindelijk toe leiden dat alles wordt toegelaten, of dat alles wordt verboden. Uizonderingen hierop zijn het VK en Singapore. In China hebben ze er iets op gevonden. Iedereen mag experimenteren met fintechtoepassingen, totdat het groot wordt, en dan komen de Chinese autoriteiten met harde regels."