Volatility is een van de belangrijkste parameters met betrekking tot het prijzen van opties. In mijn vorige column had ik het al over waarschijnlijkheid: probability. En de daarbij horende probability-distributie.

Als de volatility twee keer zo groot zou worden, dan wordt dat gebied waarin de waarschijnlijke scenarios zich bevinden ook (bijna) twee keer zo groot.

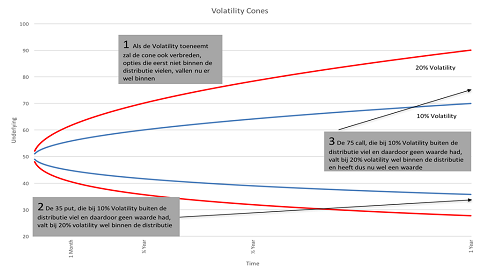

Als we nu kijken naar de volgende grafiek, dan kan ik een hoop over opties zeggen:

Klik op de grafiek voor een grote versie

U zit hier twee blauwe lijnen lopen, dat is het grensgebied voor wat er allemaal (statistisch) zou kunnen gebeuren met een aandeel wat we een jaar in de gaten houden en wat op 10% volatility handelt. Op de x-as staat de tijd uitgedrukt, helemaal rechts is de situatie na precies één jaar handelen. Gemakshalve noem ik dit de 10%-cone.

Statistisch gezien zou dit aandeel (of een andere onderliggende waarde) een koersontwikkeling hebben die zich binnen de blauwe lijnen blijft bewegen. Uitschieters buiten de blauwe lijnen zullen er dus (nagenoeg) niet zijn.

Wat betekent dit?

Opties buiten de distributie

Omdat het aandeel niet buiten die blauwe lijnen komt, betekent dit dat opties die zich hier buiten bevinden ook geen waarde zullen hebben. Immers als het aandeel niet op dat niveau kan handelen is er geen mogelijkheid er geld mee te verdienen en dus zult u voor die optie ook niet willen betalen.

Laten we kijken naar de 35 put, die valt buiten de distributie en zal dus geen waarde hebben omdat het aandeel (statistisch) daar helemaal niet onder kan komen. Evenzo geldt dit voor de 75 call. Die ligt ver buiten de blauwe lijnen en zal dus geen waarde hebben.

Daarnaast zullen opties buiten het gebied ook geen grieken hebben.

Volatility gaat omhoog

Als de volatility omhoog zou gaan van 10% naar 20% komen we in een heel ander scenario terecht, de rode lijnen. De bewegingen van het aandeel zullen groter zijn en statistisch gezien is er ook een veel grotere range waarbinnen het aandeel het komende jaar zal bewegen.

Als gevolg van het groter worden van het gebied waarin het aandeel het komende jaar zal handelen zullen er ook ineens veel opties zijn die eerst geen waarde hadden, maar nu wel.

Een 35 put valt ruim binnen de grenzen van 20%-volatility, en er is dus een kans dat die na een jaar handelen geld kan opleveren. Ook al is de kans redelijk klein, deze put heeft nu dus wel een waarde. Net zoals de 75 call, die valt nu binnen de distributie en zal dus ook een waarde hebben.

At the money-opties

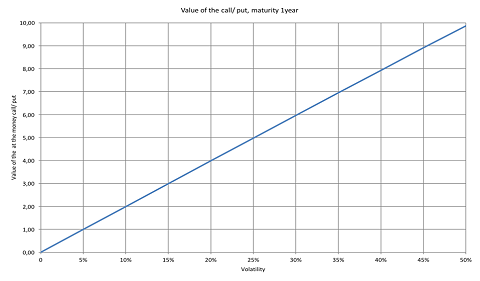

At the money-opties, waarvan de strike precies hetzelfde is als de onderliggende waarde, kennen de grootste relatieve verandering in waarde als de volatility verandert.

De stelregel is, zoals ik al eerder heb aangegeven: als de volatility verdubbelt, verdubbelt de waarde van de at the money-opties ook.

Stel dat een aandeel op 50 staat (we rekenen met rente 0% en geen dividend om zaken wat makkelijker te maken) en de marktvolatility is 10%, dan is de waarde van zowel de 50 call als de 50 put ieder 2,00 euro (afgerond).

Mocht de volatility naar 20% gaan dan is hun waarde verdubbeld naar 4,00 euro. Gaat de volatility naar 40% dan verdubbelt de waarde weer naar 8,00 euro per stuk. Dit kunt u in de volgende grafiek goed zien:

Klik op de grafiek voor een grote versie

Er is een lineaire lijn voor de at the money-call én -put. De lijn snijdt bij 10% volatility (de x-as) 2,00 op de y-as en bij 20% volatility 4,00. Bij 5% volatility snijdt hij 1,00 op de y-as en dus zal dit bij 1% volatility 0,20 moeten zijn.

Vega

We hebben hierboven dus gezien dat voor elk procentpunt volatility de at the money-opties 20 cent duurder worden. Dat noemt men de vega, de prijsverandering van een optie bij een volatilitystijging van 1%. De vega van at the money-opties is altijd het hoogste.

Denk maar aan de 90 call bij een volatility van 20%, die ligt net op het randje van de distributie en zal dus eigenlijk net geen waarde hebben. Als de volatility 1% groter zal worden komt de 90 call iets meer in de cone te liggen, maar zal nog steeds niet veel waarde hebben. Zijn vega is nog heel klein.

Stelregel

Als stelregel geldt: at the money-opties hebben de hoogste vega-waarde, hoe verder out of the money (puts met een hele lage uitoefenprijs of calls met juist een hele hoge) hoe lager de vega. Als opties buiten de distributie vallen hebben ze geen vega meer.