Al heel lang denken we dat de rente te laag is. Hoe lang? Dat ligt eraan wie u het vraagt, maar de pensioenfondsen en haar deelnemers lopen niet meer mee in de polonaise en de spaarders hebben ook een kater. Toch profiteren we er ook van.

- De huizenbezitters, de dalende hypotheekrente heeft de defiscalisering van de hypotheekrenteaftrek draaglijk gehouden.

- De beleggers, door het volstrekt onverwachte koersrendement op onze veilige beleggingen, de obligatiebeleggingen, met de staatsobligaties voorop.

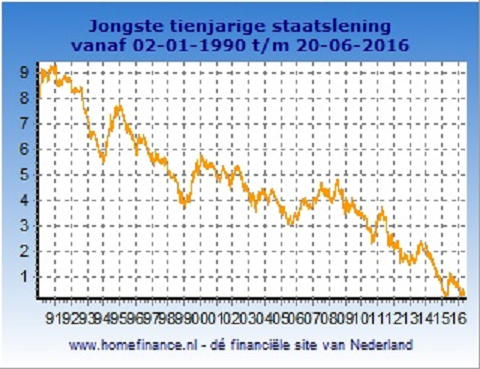

De grafiek hieronder van de rente spreekt boekdelen. Als u het omdraait heeft u een vergelijkbaar beeld van de koersstijging van de Nederlandse tienjarige staatsobligatie.

Klik op de grafiek voor een grote versie

Geen mening leverde veel meer op

Vermogensbeheerders zitten met deze ontwikkeling in de maag en ze zitten dan ook overwegend al jaren in de loopgraven. Om niet te veel koersrisico te lopen als de rente gaat stijgen, zijn zij de rentegevoeligheid van de obligaties gaan verlagen.

De meest effectieve manier om dat de doen, is door obligaties met een kortere looptijd aan te kopen. Dat doen ze eigenlijk meer en meer sinds 2009, maar vooral sinds de tienjaarsrente onder de 1% is gezakt.

Er zijn nog veel redenen te bedenken waarom de vermogensbeheerders en dus ook hun klanten last hebben van de rente. Allereerst is de inkomstenstroom uit de vastrentende beleggingen ook vrijwel opgedroogd. De huidige tienjaarsstaatsobligatie betaalt een couponrente van 0,5%.

Dat was twintig jaar terug het tienvoudige. Beheerders die niet actief de looptijd van de obligatieportefeuille hebben verkort, profiteerden van veel grotere koersstijgingen. Dat hun relaties een hoger risico liepen in dit defensieve deel, is waarschijnlijk niet aan iedereen verteld.

Kijken we naar de verkeerde indicatoren?

De renteangst is historisch altijd gekoppeld aan de inflatie. Als de inflatie oploopt, verhogen de centrale banken de rente om de inflatie te beteugelen. De langere (kapitaalmarkt)rente stijgt dan mee.

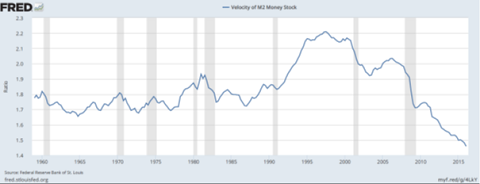

Daarnaast kijken we naar de geldhoeveelheid (M2 voor de economen onder ons), als die toeneemt, veroorzaakt dat ook inflatie. Normaliter is dit ook de juiste indicator.

Maar door de volstrekt abnormale manier waarop we de bankencrisis hebben bezworen en vooral de wetgeving die daarop volgde om dit voor de toekomst te voorkomen is er iets geks gebeurd.

Pers! Pers! En blazen...

Het lijkt een beetje op een bevalling, voor de vaders en moeders onder ons. Want hoewel de centrale banken van de Verenigde Staten en later ook Europa de geldpers vol hebben opengezet, is de omloopsnelheid van het geld recht evenredig gedaald.

En daarmee is elke vorm van ontluikende inflatie – tot nu toe – in de kiem gesmoord.

Klik op de grafiek voor een grote versie

Daarnaast heeft ook de sterk gedaalde olieprijs aan de lage inflatie en soms zelfs deflatie bijgedragen. Maar feit is dat al het extra kapitaal, vooral opgesoupeerd is om de balansen van de financiële instellingen (banken, verzekeraars, et cetera) te versterken. En we zijn met elkaar in ieder geval meer geld gaan uitgeven.

Zolang die omloopsnelheid niet toeneemt, is de kans groot dat de inflatie niet echt uit de klauwen loopt. Natuurlijk zal het dichtdraaien van de geldpers en renteverhogingen van eerst de Fed en later de ECB voor een stijgende rente zorgen. Maar we staan nu ook wel letterlijk en figuurlijk op de bodem.

Hoogstwaarschijnlijk is dit grafiekje dus de echte graadmeter of we een noodzaak tot renteverhoging hebben. Aangezien de Verenigde Staten qua rentebewegingen meestal een jaartje voorloopt op de EU, is het dus zaak om over de plas te kijken. Via dit linkje houdt de Fed van St. Louis het allemaal prachtig voor ons bij.

Nu is St. Louis niet hetzelfde als de hele economie van de Verenigde Staten, laat staan Europa, maar als indicator werkt het goed genoeg. Let wel, het is een zogeheten lagging indicator, maar verklaart wel veel over de context van de huidige rente.

Voorspellingen kosten meestal geld

Net als de film The Big Short zo mooi heeft laten zien, u kunt wel gelijk hebben, maar het duurt vaak veel te lang voordat de markt u gelijk geeft. De monetaire omloopsnelheid is ook geen alarmbel die gaat voordat de rente gaat stijgen.

Maar we weten nu hopelijk wel waarom dat tot op heden, ondanks alle voorspellingen, (toch) niet is gebeurd.